窄幅震蕩 創(chuàng)業(yè)板指漲0.83%")

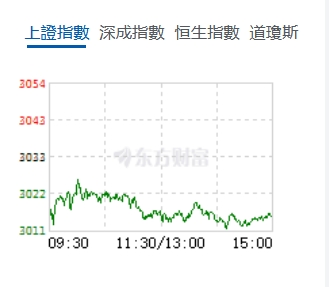

午後,三大指數(shù)維持窄幅震蕩走勢,與午間收盤相比,波幅很小。行業(yè)板塊個股方面,消費電子、半導(dǎo)體、軍工、低空經(jīng)濟(jì)、汽車等個股漲幅居前。截至收盤,滬指跌0.55%,報3015.89點,深成指漲0.31%,報9281.25點,創(chuàng)業(yè)板指漲0.83%,報1806.19點,科創(chuàng)50指數(shù)漲0.38%,報757.11點。滬深兩市合計成交額7516.07億元。

機(jī)構(gòu)看盤

中信建投:市場周五出現(xiàn)護(hù)盤資金,午後大金融、地產(chǎn)出現(xiàn)異動,帶動指數(shù)上行。盤後公布的金融數(shù)據(jù)顯示經(jīng)濟(jì)恢復(fù)動力依然偏弱,市場加強(qiáng)後面央行降息和政策加碼的預(yù)期。本周行情需重點關(guān)注幾個待落地因素,一是周一是觀察央行會否降息的重要時間窗口;二是周三即將召開的陸家嘴論壇,此前證監(jiān)會曾表示會有資本市場的相關(guān)政策在此間發(fā)布;三是5月工業(yè)增加值、投資、消費等核心經(jīng)濟(jì)指標(biāo)將發(fā)布。綜合分析,我們?nèi)跃S持前期判斷,即行情短期仍將圍繞3000-3150點進(jìn)行中樞震盪,市場或?qū)⒀永m(xù)分化走勢,操作上需注意板塊輪動的節(jié)奏和高低切換。

華源證券:結(jié)合我國過往經(jīng)驗,華源證券認(rèn)為解決消納主要從提高本地需求、加強(qiáng)電網(wǎng)建設(shè)以及增加靈活性資源三個方向入手,建議關(guān)注消納產(chǎn)業(yè)鏈相關(guān)的投資機(jī)會。1)綠氫領(lǐng)域:利用富裕電能制氫是增加本地電力需求的重要手段,關(guān)注:華光環(huán)能等。2)電能替代:關(guān)注電能替代(電鍋爐、熔巖儲熱等)領(lǐng)域:西子潔能等。3)主網(wǎng)領(lǐng)域:關(guān)注許繼電氣、國電南瑞等。4)配網(wǎng)建設(shè):關(guān)注配網(wǎng)智能化及源網(wǎng)荷儲(微電網(wǎng)、虛擬電廠等)環(huán)節(jié),國能日新等。5)靈活性資源方向:關(guān)注東方電氣;抽水蓄能方向關(guān)注:長纜科技等;壓縮空氣儲能方向關(guān)注:陝鼓動力等。

國泰君安:依據(jù)北京訂單規(guī)模與GDP比例,我們測算車路協(xié)同市場空間超千億,其中上海、深圳、廣州超90億元,重慶、成都、武漢等超50億元。此次武漢車路雲(yún)大單總體金額達(dá)到171億元,雖然項目建設(shè)方向不盡相同,但也意味著後續(xù)全國各地車路協(xié)同建設(shè)整體訂單規(guī)模或超市場預(yù)期,車、路、雲(yún)三端智能化市場前景廣闊。此外,從長期來看,車路雲(yún)建設(shè)也為ETC2.0和低空經(jīng)濟(jì)運營等構(gòu)築了基礎(chǔ)設(shè)施條件,將對交通領(lǐng)域的新業(yè)態(tài)進(jìn)行深度賦能。

比7個月來首次轉(zhuǎn)正")

展 滬指跌0.51%")

濟(jì)延續(xù)回升向好態(tài)勢 運行總體平穩(wěn)")

計局:5月份社會消費品零售總額增長3.7%")

調(diào)整 同比降幅擴(kuò)大")

電話:(香港)852-2564 0768

(深圳)86-755-83518792 83518734 83518291

地址:香港九龍觀塘道332號香港商報大廈

版")