10月18日,星期五,農曆九月十六。早盤三大指數集體企穩反彈。創業板指半日大漲3.29%,一舉扭轉之前的所謂技術性熊市。行業板塊個股方面,半導體、消費電子、算力、低空經濟、貴金屬等漲幅居前。

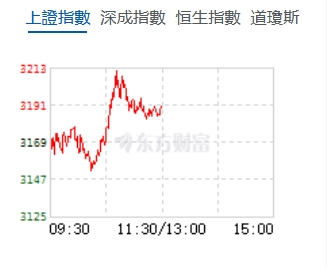

截至發稿,滬指漲0.67%報3190.63點,深成指漲1.64%報10054.43點,創業板指漲3.29%報2100.37點,科創50指數漲2.33%報899.56點;滬深兩市合計成交額9611.82億元,全市場半日成交額9795億元,較上日放量617億元。總體個股漲多跌少,上漲個股超3800隻;主力資金方面,資金青睞房地產開發、證券、多元金融等行業,資金出逃軟件開發、基礎建設、黑色家電等行業。

機構看盤

中國銀河證券:當前A股市場估值處於歷史中等水平,中長期投資價值仍然較高。隨著超預期政策密集出臺,市場信心有望受到提振,帶動估值回升。同時,在政策的支持和引導下,中長期資金加速入市,將改善當前存量資金博弈的市場狀態,為A股市場提供更多的流動性支持。建議持續關注房地產政策的具體落實情況以及政策對房地產上下游產業鏈的提振效果。同時,也需密切觀察地產需求數據的實際回暖情況,房地產市場仍可能出現脈衝行情。

華泰證券:隨著「924」政策組合拳驅動的中國資產重估行情進入第二階段,資金面從「過熱」狀態逐步降溫,上周市場日成交額有所回落,但近期出現企穩態勢,或反映資金面進入「新穩態」,我們提示:①散戶流入強度自10月8日以來有所回落,融資交易活躍度自上周五已有降溫,但逆勢資金中,大股東減持預案規模上周後半周已有收窄、減持節奏放緩,反映資金面並未進一步弱化,②而向後看關注幾類增量資金的狀況,一是北向資金,截至10月9日,主被動配置型外資連續兩期淨流入且規模放大,關注北向Q3持倉,二是政策支持資金的入市進度,中金及中信已上報互換便利方案、再融資貸款陸續推進。

信達證券:9月中旬-10月初,宏觀調控政策全面轉向驅動市場出現熊市結束後第一波上漲。在第一波上漲中,大部分超跌的消費、成長老賽道出現了快速的估值修復。但隨著牛市初期第一波上漲修復完成後,市場進入第二階段休整震盪期。

華泰證券:雙11全面開啟,流量競爭激烈,國貨龍頭表現亮眼。今年雙11呈現以下三大趨勢:戰線拉長,服務升級,補貼力度進一步加碼。看好惠民生、促消費等政策落地顯效,有望帶動消費板塊業績向好與估值修復。重申推薦國貨崛起、性價比消費、品牌出海、預期改善4條投資主線及相關龍頭個股:1)國貨崛起:優質國貨龍頭不斷湧現,持續夯實品牌/產品/渠道優勢;2)性價比消費:主打「好而不貴」的性價比消費有望持續快速增長;3)品牌出海:潮玩/餐飲品牌海外擴張持續推進,家電/家居供應鏈出海能力不斷提升;4)預期改善:政策利好地產鏈情緒修復,看好家居、廚電等企業基本面逐步向好。

電話:(香港)852-2564 0768

(深圳)86-755-83518792 83518734 83518291

地址:香港九龍觀塘道332號香港商報大廈